Учетная ставка банковского процента по валютным кредитам. Новые проценты, новые правила

Коротко: Решения Центробанка по процентам обслуживания краткосрочных кредитов один из самых сильных факторов влияния на финансовые рынки. Изменение ключевых ставок всегда приводят к резким, непредсказуемым колебаниям котировок и смене долгосрочных рыночных тенденций. Изучение динамики ставок – необходимое условие успешного финансового анализа.

Подробно

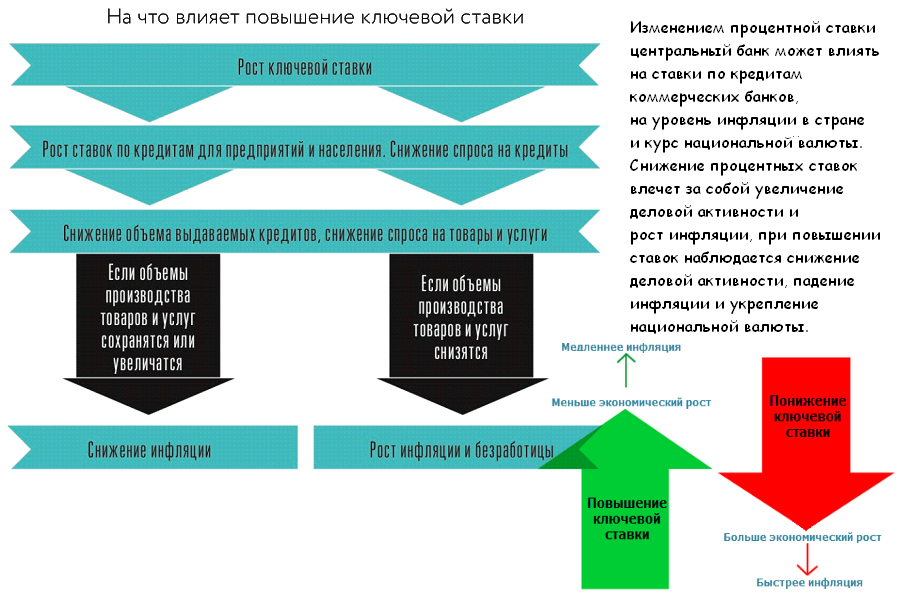

Ключевая ставка (базовая, основная, рефинансирования) - процент Центробанка по операциям краткосрочного кредитования и привлечения депозитов. Оказывает основное влияние на состояние экономики и проценты по депозитам, коммерческим и межбанковским кредитам. Ее повышение, как правило, вызывает укрепление валюты и падения уровня инфляции, соответственно уменьшение ведет к ее ослаблению .

В общем виде механизм определения ключевой ставки выглядит следующим образом:

Решения Центробанка по процентам обслуживания краткосрочных кредитов - один из самых сильных факторов влияния на финансовые рынки. Любая информация центробанков по поводу ставок всегда приводит к резким, непредсказуемым колебаниями котировок и смене долгосрочных рыночных тенденций. Несмотря на то, что в каждой стране имеет свою базовую ключевую ставку, основное влияние на финансовые рынки, и особенно на Форекс, оказывают только макроэкономические показатели эмитентов основных мировых валют.

США:ставка по федеральным фондам (Federal Funds)

Проценты по краткосрочным займам «overnight». Устанавливается протоколом FOMC, публикуется 8 раз в год после очередного заседания.

Евросоюз: ставка рефинансирования (Refinancing Tender)

Европейский центральный банк (ЕЦБ) для поддержания ликвидности банковской системы ЕС каждые две недели проводит специальные аукционы по размещению межбанковских кредитов по ставке Refinancing Tender или выше нее. Решение об изменении уровня рефинансирования принимается на заседаниях Управляющего совета ЕЦБ, которые проходят по четвергам каждые две недели.

Англия: Bank Rate

Процент по сделкам РЕПО Банка Англии - покупка ценных бумаг и краткосрочных облигаций с условием обязательного обратного выкупа. Решение по ставке принимается Комитетом по денежной политике (Monetary Policy Committee) и предварительные результаты публикуются в первую неделю каждого месяца.

Швейцария: 3 Month LIBOR CHF

Операционный коридор (SNB target range), в пределах которого Национальным банком Швейцарии планируется колебания 3-х месячной процентной ставки по краткосрочным операциям РЕПО и межбанковским кредитам. Ее величина корректируется ежедневно, пересмотр коридора происходит ежеквартально, новые значения публикуются в третий четверг первого месяца квартала.

Норвегия: Sight Deposit

Основной инструмент монетарной политики Банка Норвегии. Определяется Исполнительным советом (Norges Bank Executive Board) каждые 6 недель.

Дания: Lending rate

Одной из основных задач Центрального банка является поддержание паритета курса кроны по отношению к евро, поэтому динамика изменения находится в прямой зависимости от решений по Refinancing Tender.

Швеция:Repo Rate

Процент по сделкам РЕПО длительностью до 7 дней. Находится в компетенции Совета банка Швеции, который заседает 6 раз в течении года.

Канада: Overnight Target

Процент по кредитам «overnight». Банк Канады определяет операционный диапазон, обычная ширина 0.50%, верхнее значение которого и есть целевая ставка overnight. Решение об изменении принимается Управляющим советом банка.

Япония: Overnight Call Target

Как и в предыдущем случае, определяет процент по займам «overnight», который традиционно поддерживается самым низким среди ведущих мировых экономик. Заседания Центрального банка по монетарной политике проводятся ежемесячно, их результатом может быть не только изменение текущей экономической ситуации , но и решения о проведении валютных интервенций.

Австралия: Cash Rate

Ключевой параметр регулирования межбанковского кредитования Резервного банка Австралии (RBA, Reserve Bank of Australia). Решения принимается Управляющим советом (Reserve Bank Board) в течение года на 11 заседаниях. Результаты публикуются каждый первый вторник, исключая январь.

Новая Зеландия: Official Cash

Для кредитов overnight ставка находится максимум на 0,25% выше, а для депозитов на 0,25% ниже середины операционного диапазона установленного Резервным банком Новой Зеландии (RBNZ, Reserve Bank of New Zealand). Изменение в компетенции Управляющего совета, который проводит заседания 8 раз в год.

В Российской Федерации ключевая процентная ставка - это процент Банка России по выданным кредитам и привлеченным депозитам коммерческих банков на срок до 7 дней.

В выборке участвует ТОП-30 банков. Данные представлены без учета операций ПАО Сбербанк в связи с более поздним сроком представления отчетности по формам 0409128 «Данные о средневзвешенных процентных ставках по средствам, предоставленным кредитной организацией» и 0409129 «Данные о средневзвешенных процентных ставках по привлеченным кредитной организацией средствам» в соответствии с Указанием Банка России от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» и предназначены для оперативного анализа конъюнктуры кредитного и депозитного рынков.

Кредиты физ. лицам Кредиты юр. лицам Депозиты физ. лиц Депозиты юр. лиц

| Месяц | Средняя ставка по кредитам | Средняя ставка свыше 1 года |

| Январь | 29,28% | 22,63% |

| Февраль | 28,94% | 23,52% |

| Март | 27,44% | 24,55% |

| Апрель | 26,43% | 22,53% |

| Май | 29,16% | 21,68% |

| Июнь | 27,00% | 20,44% |

| Июль | 26,89% | 20,13% |

| Август | 26,11% | 19,55% |

| Сентябрь | 25,24% | 19,22% |

| Октябрь | 25,71% | 19,12% |

| Ноябрь | 25,50% | 18,71% |

| Месяц | До 1 года (включая «до востребования») | В том числе МСП | Для всех кредитов свыше 1 года | В том числе МСП |

| Январь | 19,82% | 18,91% | 17,35% | 18,22% |

| Февраль | 18,34% | 19,06% | 16,82% | 17,87% |

| Март | 17,91% | 19,16% | 17,00% | 17,58% |

| Апрель | 17,19% | 18,96% | 16,04% | 17,86% |

| Май | 16,05% | 18,62% | 16,51% | 17,82% |

| Июнь | 15,62% | 18,22% | 15,85% | 17,10% |

| Июль | 14,70% | 17,78% | 15,77% | 17,29% |

| Август | 14,33% | 17,55% | 14,97% | 16,63% |

| Сентябрь | 14,03% | 17,17% | 15,06% | 16,29% |

| Октябрь | 13,72% | 17,12% | 14,55% | 15,52% |

| Ноябрь | 13,83% | 16,88% | 14,74% | 16,47% |

| Месяц | Депозиты до востребования | До 1 года без «до востреб-ия» | До 1 года, включая «до востреб-ия» | Свыше 1 года |

| Январь | 5,81% | 15,70% | 14,70% | 15,01% |

| Февраль | 4,75% | 14,23% | 13,05% | 15,33% |

| Март | 3,63% | 13,31% | 12,41% | 12,55% |

| Апрель | 3,00% | 12,85% | 11,89% | 12,11% |

| Май | 2,17% | 11,96% | 10,87% | 11,72% |

| Июнь | 2,30% | 11,41% | 10,41% | 11,25% |

| Июль | 1,69% | 10,66% | 9,78% | 10,84% |

| Август | 2,10% | 10,22% | 9,29% | 10,45% |

| Сентябрь | 2,11% | 9,91% | 9,13% | 10,29% |

| Октябрь | 1,98% | 9,82% | 9,14% | 10,08% |

| Ноябрь | 2,22% | 9,63% | 8,96% | 10,15% |

| Месяц | Средняя ставка по депозитам до 1 года (включая «до востребования») | Средняя ставка свыше 1 года |

| Январь | 15,21% | 13,64% |

| Февраль | 13,48% | 13,78% |

| Март | 13,30% | 13,17% |

| Апрель | 12,88% | 12,45% |

| Май | 11,49% | 11,69% |

| Июнь | 11,05% | 11,33% |

| Июль | 10,38% | 11,73% |

| Август | 9,83% | 10,50% |

| Сентябрь | 9,94% | 10,99% |

| Октябрь | 9,99% | 10,87% |

| Ноябрь | 10,13% | 9,97% |

В расчетах не использовались данные Сбербанка. Они бы улучшили данные, т.к. все ставки в Сбере ниже этих средних, что впрочем и неудивительно. Не так давно , что прибыль всей нашей банковской системы за 9 месяцев 2015 года состояла из прибыли его банка. У них все в порядке, а вот у многих других дела не так хорошо, особенно у небольших кредитных организаций, которые привлекают деньги у населения дороже на 20-25% чем указано в таблицах. Это все от недостатка ликвидности. В январе 2015-го ряд банков привлекал деньги и под 20% годовых, но тут средняя «температура по больнице», тем более в выборке задействованы банки только из ТОП-30, они менее агрессивно поднимали ставки.

Просмотрев все данные, внимательный читатель увидит, что есть тренд на снижение ставок, правда по кредитам он не отличается такой интенсивностью как по вкладам. Несмотря на непростой год, рынок депозитов как юридических, так и физических лиц вырос более чем на 20%.

| Дата | Рублевые депозиты юр. лица, трлн. рублей | Валютные депозиты юр. лица, трлн. рублей | Рублевые депозиты физ. лица, трлн. рублей | Валютные депозиты физ. лица, трлн. рублей |

| 01.01.2014 | 5,598 | 2,298 | 13,985 | 2,953 |

| 01.02.2014 | 5,587 | 2,430 | 13,424 | 3,251 |

| 01.03.2014 | 5,821 | 2,774 | 13,496 | 3,390 |

| 01.04.2014 | 5,737 | 2,830 | 13,202 | 3,352 |

| 01.05.2014 | 6,237 | 2,858 | 13,469 | 3,326 |

| 01.06.2014 | 6,469 | 2,921 | 13,503 | 3,235 |

| 01.07.2014 | 6,187 | 2,804 | 13,678 | 3,176 |

| 01.08.2014 | 6,304 | 2,742 | 13,790 | 3,423 |

| 01.09.2014 | 6,449 | 2,818 | 13,923 | 3,451 |

| 01.10.2014 | 6,344 | 3,170 | 13,855 | 3,524 |

| 01.11.2014 | 6,800 | 3,649 | 13,822 | 3,971 |

| 01.12.2014 | 6,710 | 4,131 | 13,778 | 4,426 |

| 01.01.2015 | 6,566 | 4,586 | 13,699 | 4,983 |

| 01.02.2015 | 6,800 | 5,393 | 13,511 | 5,981 |

| 01.03.2015 | 6,354 | 5,020 | 13,883 | 5,330 |

| 01.04.2015 | 6,401 | 4,646 | 14,046 | 5,146 |

| 01.05.2015 | 6,733 | 4,106 | 14,502 | 4,738 |

| 01.06.2015 | 6,610 | 4,041 | 14,560 | 4,913 |

| 01.07.2015 | 6,446 | 4,408 | 14,793 | 5,194 |

| 01.08.2015 | 6,750 | 4,783 | 14,969 | 5,512 |

| 01.09.2015 | 6,773 | 5,453 | 14,989 | 6,246 |

| 01.10.2015 | 7,022 | 5,505 | 15,066 | 6,261 |

| 01.11.2015 | 7,508 | 5,365 | 15,145 | 6,113 |

| 01.12.2015 | 7,394 | 5,620 | 15,338 | 6,242 |

Это говорит о наличии свободных денег, на которые вкладчики хотят получать ставшие более интересными проценты. Т.е. негативная ситуация в экономике, вызвавшая рост ставок с одной стороны позволяет гражданам заработать (хотя это тоже большой вопрос, т.к. все эти повышенные проценты компенсируются повышенными расходами в будущем), с другой стороны эта призрачная возможность снижает деловую и инвестиционную активность. Двойной удар. При чем это закономерность — негативные события в экономике порождают другие и суммируют эффект. Поэтому выгодные депозиты еще аукнутся. Но не будем об этом.

Порадовала динамика валютных вкладов. За 2 года рост на 120%. Все таки народ не обманешь, опытных людей много, которые понимают, что вдолгую, модель «покупай и держи» доллар — работает.

Кредиты, ставки вроде бы приемлемые, но получает кредит 1 из 10 обратившихся компаний, с автокредитами дело лучше, товарные тоже выдаются, а вот потребительские также значительно просели. По-большому счету кредитование работает вполсилы, а то и хуже. Отсюда становится понятно, что привлеченные деньги банки раздавать не спешат, а решают собственные проблемы.

Глобальные проблемы у всей банковской системы. При ослаблении рубля повышаются риски увеличения ставки рефинансирования. На данный момент поднять ставку не очень хорошее решение для ЦБ, но при следующем подобном скачке валюты они могут пойти на это. Тогда вся работа по стабилизации кредитного и денежного рынка, может пойти насмарку. На сегодняшний день максимальная ставка по вкладу в коммерческих банках для физических лиц 12,6%, а средняя «гуляет» в районе 10%. Зафиксировано общее снижение ставок по отношению к декабрю. Там был небольшой рост ставок по отношению к ноябрю, потому что в конце 2015 года заканчивалось много вкладов и некоторые банки активно привлекали д/с под новый год.

Дальнейшее снижение доходности вкладов, будет заставлять все больше и больше инвесторов изучать инструменты фондового рынка, но надеяться на какие то резкие перемены вряд ли стоит. Самая большая проблема, наверное, в том, что тот же является долгим вложением денег, а в условиях постоянных перемен, легче иметь краткосрочную инвестицию. Тут объяснения могут быть разными, автор считает, что и вообще в рынок просто мизерны, относительно имеющихся возможностей, но те же постоянно происходящие перемены могут и поменять, при чем неожиданно, финансовые предпочтения граждан. Очень динамичная среда, за неделю происходит столько событий, которые могут существенно поменять расклад сил, поэтому в нынешней реальности прогнозы бессмысленны, важна только правильная реакция.

Новеллы общей части ГК РФ повлияли, пожалуй, на самый распространенный институт гражданского права - проценты. Оценим нововведения, которые уже затрагивают деятельность каждого хозяйствующего субъекта. Какие проценты, в каких случаях и по какой ставке начисляются?

Чужие деньги

Начнем с процентов за пользование чужими денежными средствами (ст. 395 ГК РФ), которые начисляются только при неправомерном использовании должником денежных средств кредитора.

В соответствии с п. 1 ст. 395 ГК РФ «за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц».

Средние ставки банковского процента по вкладам физических лиц публикуются на сайте ЦБ РФ отдельно для рубля, евро и доллара США. Ставка процентов по вкладам обычно выше, нежели ставка рефинансирования ЦБ РФ (на сегодняшний день - 8,25% годовых), но ниже, чем ключевая ставка ЦБ РФ в размере 11,5%, которая является наиболее справедливым ориентиром для применения ст. 395 ГК РФ. Отсутствие абсолютного вывода при сравнении трех показателей обусловлено тем, что в действующей редакции ст. 395 ГК РФ не разъяснено, процентную ставку за какой период (30, 90,180 дней, 1, 3 года или свыше 3 лет) необходимо использовать для определения применимой ставки.

Вопрос времени

Напомним, что судебная практика избрала в качестве ориентира при применении положений ст. 395 ГК РФ ставку рефинансирования ЦБ РФ, которая и представляет собой размер процентов за пользование денежными средствами за год (п. 51 Постановления Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996) (далее - Постановление № 6, 8). Тогда же сформирован подход к начислению процентов за пользование чужими денежными средствами в иностранной валюте - они устанавливались на основании средних ставок банковского процента по краткосрочным валютным кредитам (п. 52 Постановления № 6, 8).

Краткосрочными считаются обязательства, срок обращения по которым не более 12 месяцев (п. 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 № 43н). Поэтому суды, как правило, принимали во внимание ставку для периода от 180 до 360 дней.

В нынешней редакции вопрос времени также не уточнен, а это дает возможность предположить, что законодатель намеренно отказался от выработанного в практике подхода в пользу определения ставки исходя из периода, в течение которого допускалась просрочка исполнения. Так, если должник в марте 2015 г. начал неправомерно использовать денежные средства (рубли) и продолжал пользоваться ими 68 дней, должна применяться средняя ставка банковского процента по вкладам физических лиц на срок от 30 до 90 дней (10,81% годовых). Причем ее размер подлежит определению на март 2015 г., когда кредитор «осуществил вклад».

Обратим внимание: если описанный подход будет принят судами, то возникнет проблема определения процентной ставки для периода от 1 года до 3 лет.

Статистика ЦБ РФ позволяет определить ставку именно для периода «от 1 года до 3 лет» (в марте 2015 г. Для рублевой валюты - 10,64% годовых), а также для периода «свыше 1 года» (10,58% годовых).

Хочется надеяться, что судебная практика не будет обращаться в данном случае к ставке «до востребования», которая (для сравнения) в марте 2015 г. Для рублевой валюты равнялась 3,16% годовых. Подобные опасения возникают в связи с применением ст. 395 ГК РФ при неисполнении судебного акта (Постановление Пленума ВАС РФ от 04.04.2014 № 22) (далее - Постановление № 22). Ведь тогда будет весьма проблематично ограничить период, за который подлежит определять ставку начисления процентов.

Многим это помогло сориентироваться и исключить сомнения в отношении применяемой ставки в рублях в каждом из округов РФ (по состоянию на 01.06.2015 ставка колеблется от 11,15% для Приволжского федерального округа до 14,18% в Крымском федеральном округе).

Указание на цель применения (ст. 395 ГК РФ) только для вкладов в рублях в отсутствие соответствующего указания для средних показателей вкладов в долларах и евро ставит под сомнение вообще применимость нормы к денежным обязательствам в валюте.

Но представляется, что столь значимого перелома не произошло и правила, описанные выше, теперь относятся именно к порядку определения процента по ст. 395 ГК РФ на случай неисполнения денежных обязательств в иностранной валюте.

Еще одним сюрпризом июня стала отмена Постановлением Пленума ВС РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» п. 2 Постановления № 22. Вероятно, поводом к этому послужила связь п. 1 ст. 395 ГК РФ и ставки рефинансирования, которая устанавливалась отмененным пунктом.

В то же время в п. 51 Постановления № 6, 8 оставлено разъяснение о начислении процентов до фактического исполнения обязательства, в отношении которого вынесен судебный акт, по ставке рефинансирования.

Уже появились решения, где судьи отказывают в удовлетворении требования о начислении процентов за пользование чужими денежными средствами, видимо, не понимая, какую именно ставку им следует применять (Дополнительное Решение АС Алтайского края от 01.07.2015 по делу № А03-20637/2014).

По аналогии с ранее действующими подходами судов к порядку применения ст. 395 ГК РФ при неисполнении судебного акта разумно использовать процентную ставку для периода от 180 дней до 1 года.

Законные проценты

Коммерческие организации получают новую возможность начислять проценты по денежному обязательству. Согласно п. 1 ст. 317.1 ГК РФ «кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды».

Тем самым ст. 317.1 ГК РФ введен режим законных процентов. Их размер определяется ставкой рефинансирования Банка России (8,25%), если договором не предусмотрено иное.

Терминология ст. 317.1 ГК РФ (в ней говорится о коммерческих организациях) отсылает к подп. 5 п. 1 ст. 575 ГК РФ, не допускающему дарение между коммерческими организациями. Таким образом законодатель стремится устранить любого рода проявление безвозмездности в отношениях между подобными организациями.

Но предметом баталий в судах станут не родственные связи новой нормы, а вопрос соотношения процентов по ст. 317.1 и 395 ГК РФ. Уж очень велико искушение эти проценты объединить. Получается, что, как только одна коммерческая организация передала денежные средства другой, у кредитора возникает право начислить проценты за пользование денежными средствами.

При этом из буквального толкования статьи не следует, что их начисление прекращается в момент окончания договорного пользования денежными средствами. Как и в отношениях займа, проценты на сумму основного долга продолжают начисляться после наступления срока возврата суммы займа наравне с договорной или законной неустойкой (ст. 811 ГК РФ). Интересно, что судебная практика допускает начисление процентов по ст. 811 ГК РФ и на просроченные выплаты процентов за пользование суммой займа (Постановление ФАС Московского округа от 27.08.2009 № КГ-А40/7497-09-Б по делу № А40-14147/09-97-152).

Если проводить аналогию между ст. 317.1 ГК РФ и процентами по договору займа, то проценты по ст. 395 ГК РФ, после того как пользование денежными средствами стало неправомерным, подлежат начислению не только на сумму основного долга, но и на ранее начисленные, а также на продолжающие начисляться проценты по ст. 317.1 ГК РФ.

Системное толкование ст. 395 и 317.1 ГК РФ позволяет прийти к выводу, что последняя имеет своей целью определить процент за пользование денежными средствами в согласованный сторонами правоотношения период. То есть в срок, в течение которого должник имеет законные основания владеть ими, а кредитор ожидает наступления основного, а не сопутствующего результата. Когда период законного пользования денежными средствами истекает, отпадает и основание для применения нормы ст. 317.1 ГК РФ. Наступает очередь для применения ст. 395 ГК РФ.

На практике это может выглядеть так. Если сторона авансировала поставку, которая не состоялась в установленный договором срок, то до даты поставки проценты начисляются по правилам ст. 317.1, а после - ст. 395 ГК РФ.

Конечно, первая модель предпочтительна для защиты прав кредиторов, а вторая - должников. На первый взгляд более эффективным кажется сложение процентов (как и взыскание договорной неустойки в полном объеме), но отношение судов к этому подходу зачастую формируется на основе судейского усмотрения. Здесь стоит обратить внимание на то, что норма носит диспозитивный, а не императивный характер, а значит, законодатель установил лишь минимальные гарантии для кредитора по денежным обязательствам на случай отсутствия согласованной с должником воли.

В большем объеме интересы должны защищаться действиями самого хозяйствующего субъекта. Он может как установить большие проценты, таки отказаться от них - в обоснование обоих вариантов будет положено соответствие цены договора рыночным условиям.

Так, если сравнить поставку товара стоимостью 10 руб. за штуку, в которой продавец просит не начислять проценты по ст. 317.1 ГК РФ на сумму полученного аванса, и поставку того же товара стоимостью 14 руб. за штуку, где продавец готов платить 20% за использование полученного аванса, то при сроке поставки менее двух лет первый вариант более выгоден для кредитора по денежному обязательству.

Иными словами, ст. 317.1 ГК РФ гарантирует минимальный интерес кредитора, но не ставит цель компенсировать его убыток. Кредитор, будучи участником рыночных отношений, оценивает итоговый результат по сделке, который должен быть следствием проявления воли субъекта, а не заложенной в законе гарантии.

Теперь любой кредитор, в пользу которого принято судебное решение об исполнении обязательства в натуре, вправе получить компенсацию за неисполнение судебного акта должником (astreinte): согласно ст. 308.3 ГК РФ «в случае неисполнения должником обязательства кредитор вправе требовать по суду исполнения обязательства в натуре».

Данная норма продолжает борьбу за понуждение должника к наискорейшему исполнению вступившего в законную силу судебного акта. Однако в отличие от процентов на случай неисполнения судебного акта в отношении денежного обязательства, размер компенсации по ст. 308.3 ГК РФ носит весьма абстрактный характер. В основе его определения лежит принцип справедливости, соразмерности и недопустимости извлечения выгоды из незаконного или недобросовестного поведения.

Судам понадобится не одно десятилетие на выработку понятного и ожидаемого рейтинга справедливости, благодаря которому участники торгового оборота будут иметь обоснованные ожидания относительно размера компенсации при неисполнении судебного акта, присуждающего исполнение в натуре.

Вместе с тем определенные надежды вселяет отсылка ст. 308.3 ГК РФ к п. 1 ст. 330 ГК РФ, которая освобождает кредитора от доказывания размера убытков. Но форма, в которой должна присуждаться компенсация, в статье не оговорена, что дает основания предположить, что это могут быть как проценты от стоимости истребуемого к исполнению обязательства, сумма в твердом денежном выражении, так и прогрессивная ставка (1% за первый месяц неисполнения, 2% - за второй и т. д.).

Старый новый НДС

Стороны судебных споров нередко ломают голову, на какую сумму подлежат начислению проценты по ст. 395 ГК РФ - основной долг или основной долг за вычетом НДС.

В этой части правовое регулирование осталось прежним. Как было указано, с 1 января 2006 г. все без исключения обязаны вести учет выручки для целей обложения НДС со дня отгрузки (передачи) товаров (работ, услуг), т. е. с момента отражения в бухгалтерском учете дебиторской задолженности покупателя. А значит, продавец обязан уплатить НДС из собственных средств, не дожидаясь получения оплаты от покупателя.

Следовательно, должник неосновательно пользуется не суммой НДС, подлежащей перечислению в бюджет, а денежными средствами продавца (Постановление Президиума ВАС РФ от 22.09.2009 № 5451/09 по делу № А50-6981/2008-Г-10).

Однако при обращении к норме ст. 317.1 ГК РФ данный подход неприменим, т. к. кредитор начисляет проценты на денежную сумму, фактически перечисленную непосредственно должнику.

Одним из самых простых способов приумножить свой свободный капитал – депозиты. Но перед выбором фин. организации вкладчик должен определить собственную выгоду и рассчитать целесообразность своих действий. Для этого у граждан страны по всем федеральным округам есть ряд доступных и простых инструментов. Один из актуальных - определение среднего показателя по различным банкам России. Их можно проверить на любом официальном банковском портале, которые предоставляют возможность сравнить предложения по вкладам для физических лиц и просмотреть ТОП лидеров (в таблице или списке).

Однако показатель по разным федеральным округам может различаться. На примере прошлого года: по Уральскому, Сибирскому, Крымскому, Приволжскому (ПФО ), Южному (ЮФО ), Центральному (ЦФО ) и прочим округам указанные показатели по вкладам для физических лиц в рублях колебались в разрезе 7-8% (расчет велся по каждому округу отдельно). Максимальный уровень был отмечен в Москве.

Важно знать, что по ряду причин, наиболее выгодные предложения банки делают для депозитов в рубле. По депозитным продуктам, ориентированным на физических лиц в валюте показатель на порядок ниже. Однако многие вкладчики предпочитают согласиться на малый процент по валютным банковским продуктам (вкладам) для физлиц и иметь твердое убеждение, что деньги в ближайшее время не обесценятся и дадут, пусть небольшую, но стабильную прибыль. Также выгодные предложения можно найти от еще не успевших окрепнуть российских банков. Им выгодно привлечение оборотных денежных средств для стабилизации своего положения на финансовом рынке, поэтому они готовы предоставить выгодные продукты для вкладчиков (физлиц) даже по условию снижения установленного показателя от ЦБ РФ.

Средние ставки банковского процента по вкладам физических лиц ЦБ РФ - последние новости

Поскольку действия средней ставки по проценту по вкладам физлиц от ЦБ РФ определялось на один месяц (иногда на определенный период), банковские проценты рассчитывали именно с учетом этих данных, т.е. отдельно за каждый период. Сведения о действии той или иной величины средней ставки для физлиц публиковал Банк России, они были действительны по всем федеральным округам страны. Публикация была продиктована положениями ГК РФ ст. 395.

Но по сообщению того же Центробанка России (ЦБ РФ) от середины прошлого 2016 года (конкретнее 29.07) было принято решение прекращать публикацию (обновление) подобных сведений, поскольку с августа тог же 2016 года ЦБ РФ был изменен алгоритм подсчетов по просрочкам платежей для физлиц (были внесены изменения в указанный законопроект). Теперь вместо средней ставки по процентам банковских депозитных продуктов для физических и юридических лиц планируют применять ключевую, что будет удобнее, поскольку этот показатель позволяет узнавать годовой процент дохода (по вкладам) или убытка (по просроченным выплатам для физлиц). Исключением из правила могут быть особые сведения в договоре, предусмотренные № 315 ФЗ РФ.

Средние ставки банковского процента по вкладам физических лиц в России на сегодня

На сегодня такой параметр, как средняя ставка по процентам банковских вкладов, ориентированных на физических лиц уже неактуальна. Интересующимся данным вопросом нужно узнавать показатель ключевой ставки (сколько она может составлять в определенном округе) в рублях или долларе США на портале Центробанка России (ЦБ РФ). Но на его портале будет сохранена опубликованная информация за прошлые периоды о состоянии средней банковской ставки по проценту на вклады, разработанные для физлиц в специальной рубрике: «Сведения о средних ставках банковского процента по депозитным вкладам для физических лиц в рублях, евро и долларах США для целей применения описанных в ГК РФ ст. 395».