Налоговый агент по ндс 1с 8.3. Учет ндс налоговым агентом

Налоговый агент по НДС - это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога. О том, какие обязанности предусмотрены для налоговых агентов по НДС, какие нужно делать бухгалтерские проводки по начислению и уплате налога, читайте в нашей статье.

Перечень лиц, признаваемых налоговыми агентами по НДС (ст. 161 НК РФ)

В соответствии со ст. 161 НК РФ лицо (организация или индивидуальный предприниматель), состоящее на учете в налоговых органах, признается налоговым агентом по НДС только в том случае, если оно:

- приобретает товары (работы, услуги) у иностранного лица, не зарегистрированного в качестве налогоплательщика на территории РФ, с целью их последующей реализации на территории РФ (пп. 1 и 2 ст. 161 НК РФ, письма Минфина России от 19.10.2011 № 03-07-08/291, 12.07.2011 № 03-07-08/214, 02.11.2010 № 03-07-08/304, 09.04.2010 № 03-03-06/2/70 и 20.11.2009 № 03-07-08/238, УФНС России по г. Москве от 11.08.2008 № 19-11/75191);

- осуществляет операции (аренду, покупку, передачу) с имуществом, принадлежащим органам государственной власти Российской Федерации, субъектам, муниципалитетам и органам местного самоуправления (п. 3 ст. 161 НК РФ);

Подробнее — в материале «Налоговый агент по НДС при сделках с госимуществом» .

- продает имущество по решению суда (п. 4 ст. 161 НК РФ);

- реализует конфискованное имущество, бесхозяйные и скупленные ценности, клады и ценности, принадлежащие государству на праве наследования (п. 4 ст. 161 НК РФ);

- ведет посредническую деятельность по реализации товаров (работ, услуг, имущественных прав) и участвует в расчетах с иностранными лицами, не зарегистрированными в качестве налогоплательщиков на территории РФ (п. 5 ст. 161 НК РФ);

- владеет судном на 46-й календарный день после перехода права собственности на него, если оно в течение 45 дней с момента перехода права собственности не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- с 01.01.2018 — покупатели сырых шкур животных, лома и отходов черных (цветных) металлов, вторичного алюминия и его сплавов (п. 8 ст. 161 НК РФ).

Как налоговые агенты по НДС работают также лица, применяющиеся специальные режимы налогообложения (ЕНВД, ЕСХН, УСНО, ПСН), или лица, освобожденные от уплаты НДС по ст. 145 и 145.1 НК РФ (ст. 161 НК РФ, письма Минфина России от 30.12.2011 № 03-07-14/133, 05.10.2011 № 03-07-14/96, 28.06.2010 № 03-07-14/44, 22.06.2010 № 03-07-08/181, 26.05.2010 № 03-07-14/38 и 29.04.2010 № 03-07-14/30).

НДС у налогового агента: проводки

Одна из наиболее распространенных ситуаций, когда организация или ИП становится налоговым агентом, — -это аренда имущества у органов государственной власти. НДС у налогового агента - проводки в этой ситуации могут быть сформированы следующим образом:

|

Перечислен аванс арендодателю за квартал |

|||

|

Налоговым агентом начислен НДС и выставлен счет-фактура по выданному авансу |

|||

|

Перечислен НДС налоговым агентом |

|||

|

Начислена арендная плата за месяц |

|||

|

Налоговым агентом выделен входной НДС со стоимости аренды за месяц |

|||

|

Зачтен аванс |

|||

|

Принят НДС к вычету |

60.01 - расчеты с поставщиками;

60.02 - расчеты с поставщиками по авансам выданным;

76НА - расчеты по НДС при исполнении обязанностей налогового агента;

68.32 - НДС при исполнении обязанностей налогового агента;

68.02 - расчеты с бюджетом по НДС;

19.04 - НДС по приобретенным работам, услугам.

Уплата НДС налоговым агентом

Перечень обязанностей налогового агента по НДС установлен Налоговым кодексом РФ (п. 3 ст. 24 НК РФ).

Главная обязанность агентов заключается в исчислении, удержании и перечислении в бюджет налога (подп. 1 п. 3 ст. 24 НК РФ). Для реализации основной функции налоговый агент по НДС должен удержать налог из денежных средств налогоплательщика, находящихся в его распоряжении.

ВАЖНО! За лиц, не признаваемых плательщиками НДС, уплачивать налог не нужно. Так, налог не уплачивается при приобретении товаров (работ, услуг) у иностранного лица, не являющегося предпринимателем (письмо Минфина России от 05.03.2010 № 03-07-08/62), а также при реализации арестованного имущества физического лица (письмо Минфина России от 18.11.2010 № 03-07-14/81).

Как получить вычет в отчетном году у налогового агента

НК РФ в ст. 171 содержит норму, согласно которой налоговому агенту по НДС предоставлено право на получение вычета в размере уплаченной суммы. Право на вычет возникает при одновременном соблюдении следующих условий:

- Налоговый агент состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

Налоговые агенты, применяющие спецрежимы (УСН, ЕНВД, ЕСХН, патентную систему налогообложения) или освобожденные от уплаты НДС по ст. 145 , 145.1, 149 НК РФ, удержанный НДС принять к вычету не могут, так как не исполняют обязанности налогоплательщика по НДС.

- В наличии платежные документы, подтверждающие, что удержанный НДС был перечислен в бюджет (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ).

- Приобретаемое имущество, работы, услуги используются для деятельности, которая облагается НДС (абз. 3 п. 3 ст. 171 НК РФ).

При аренде имущества для операций, местом реализации которых территория РФ не является, уплаченные суммы к вычету нельзя (письмо Минфина России от 24.02.2009 № 03-07-08/41).

- Налоговый агент правильно выставил счет-фактуру за продавца (абз. 2 п. 3 ст. 168 НК РФ).

- Налоговый агент принял к учету товары (работы, услуги) (абз. 2 п. 1 ст. 172 НК РФ).

Не имеют права на вычет удержанного и уплаченного НДС налоговые агенты, которые реализуют (п. 3 ст. 171, пп. 4, 5 ст. 161 НК РФ):

- конфискованное имущество;

- имущество, реализуемое по решению суда (за исключением реализации имущества должников-банкротов);

- бесхозяйные ценности, клады, скупленные ценности;

- ценности, перешедшие по праву наследования государству;

- в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете

Нередко встает вопрос о том, нужно ли налоговому агенту получать вычет в отчетном периоде или можно перенести его на более поздний период. Ответ на этот вопрос дал Минфин России в письмах от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290. В них разъяснено, что вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить вычет на более поздние периоды нельзя.

Налоговый агент может заявить вычет после уплаты налога в бюджет при условии соблюдения остальных условий для вычета (п. 3 ст. 171, п. 1 ст. 172 НК РФ.) В общем случае уплата налоговым агентом удержанного НДС производится равными долями не позднее 25-го числа каждого из 3 месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Следовательно, удержанный и уплаченный НДС может быть поставлен к вычету только по итогам того периода, в котором налоговый агент перечислил налог в бюджет (то есть не раньше квартала, следующего за кварталом, за который подана декларация, где определена налоговая база и сумма налога, подлежащая уплате налоговым агентом).

Однако в случае приобретения у иностранного продавца работ и услуг есть свои особенности, прочитать о которых вы можете в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца» .

Ответственность за неисполнение обязанностей налогового агента

Если организация не выполняет обязанности налогового агента по НДС, то она может быть привлечена к ответственности в виде наложения штрафа . Данная норма распространяется на юридические лица и индивидуальных предпринимателей. Ответственность за ненадлежащее исполнение обязанностей предусмотрена ст. 119, 119.1, 123, 126 НК РФ. При возникновении недоимки на сумму задолженности налоговому агенту начисляются пени (пп. 1, 2, 7 ст. 75 НК РФ).

Итоги

При совершении некоторых операций организации и ИП становятся налоговыми агентами по НДС, обязанными удержать налог у налогоплательщика, перечислить его в бюджет и подать декларацию в налоговые органы. В большинстве случаев, налоговые агенты могут заявить удержанный НДС после уплаты к вычету из бюджета, но из этого правила есть исключения, рассмотренные в данной статье. Вычет НДС, удержанного налоговым агентом, можно заявить только в том периоде, когда возникло право на него, перенести его на будущее нельзя.

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС. Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их. Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства. Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране. В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру . В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

Любая организация (индивидуальный предприниматель) в своей хозяйственной деятельности может столкнуться с необходимостью исчисления и уплаты в бюджет НДС, действуя в качестве не только налогоплательщика, но и налогового агента. Особенности учета НДС при исполнении обязанностей налогового агента были рассмотрены ФНС России в письме от 12.08.2009 № ШС-22-3/634@. В данной публикации методисты фирмы "1С" рассказывают, как положения указанного документа реализованы в "1С:Бухгалтерии 8". Описанный в статье порядок планируется реализовать во всех решениях на базе "1С:Предприятия 8".

Нормативное регулирование

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Бухгалтерский учет обязательств по НДС

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе "1С:Бухгалтерия 8" выделен счет 68.32 "НДС при исполнении обязанностей налогового агента". При формировании проводок используется также вспомогательный счет 76.АН "Расчеты по НДС при исполнении обязанностей налогового агента".

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/634@, налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

Строка счета-фактуры |

||

Налоговые агенты, арендующие государственное (муниципальное) имущество |

Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете |

|

Строка 2 |

Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2а |

Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2б |

Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) |

Ставится прочерк |

Строка 3 |

||

Строка 4 |

Ставится прочерк (по приобретаемым работам или услугам) |

|

Строка 5 |

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества |

Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 "Налоговая ставка" следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В "1С:Бухгалтерии 8" счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1

Уплата налога в бюджет

В том налоговом периоде, в котором налоговый агент начислил налог, он должен на основании счета-фактуры внести необходимую запись в Книгу продаж.

Для обеспечения полноценного отражения в подсистеме НДС в "1С:Бухгалтерии 8" произойдут следующие изменения в отношении уплаты суммы налога.

Ранее регистрация факта уплаты "агентского" НДС в бюджет осуществлялась с помощью специального документа с соответствующим названием - Регистрация оплаты НДС в бюджет. Автоматически эта уплата не регистрировалась (в связи с тем, что в платежных поручениях на уплату налога в бюджет не указывалось, по какому договору и за какого налогоплательщика производится уплата налога налоговым агентом).

С выходом новых версий вводить документ Регистрация оплаты НДС в бюджет не потребуется. В данном случае (для отражения уплаты налога) в платежном документе на перечисление НДС указывается поставщик, договор и документ оплаты поставщику, по которому было произведено начисление НДС - см. рис. 2.

Рис. 2

Вычет НДС

Начисление налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг). Поэтому необходимо иметь в виду следующее.

Правила применения налоговых вычетов "по авансам выданным" распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав и при наличии у налогоплательщика НДС-покупателя счета-фактуры, выставленного продавцом при получении оплаты, частичной оплаты. Соответственно, эти правила не распространяются на налоговых агентов-покупателей, уплачивающих в бюджет НДС с сумм предоплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет. Связано это с тем, что у таких налогоплательщиков не будет счетов-фактур, выставленных продавцами.

Суммы налога, уплаченные в бюджет налоговыми агентами, подлежат вычету при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг) только после принятия их на учет и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

Вычет НДС в программе "1С:Бухгалтерия 8" отражается, по общему правилу, на отдельной закладке документа Формирование записей книги покупок (см. рис. 3).

Рис. 3

Напомним, что для организаций, в учете которых отсутствуют сложные операции реализации, например, по ставке НДС 0%, без НДС программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры НДС покупки и НДС продажи, по данным которых строятся книга покупок, книга продаж и декларация по НДС, формируются первичными документами. В таком случае вычет НДС учитывается при применении документа Отражение НДС к вычету - см. рис. 4.

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Часто обращаются бухгалтеры по поводу учета НДС налогового агента, особенно сейчас, когда вместе с декларацией подаются книги покупок и продаж. Недавно столкнулись с запросом из ИФНС - декларация по НДС за 1 квартал 2015 года не прошла логический контроль, не совпадает строка 180 раздела 3 декларации по НДС и раздел 8 «Книга покупок». Приведу алгоритм правильного учета НДС налогового агента с заполнением нужных разделов книг покупок и продаж, а так же самой декларации. При различия в учете УПП и БП, буду акцентировать внимание.

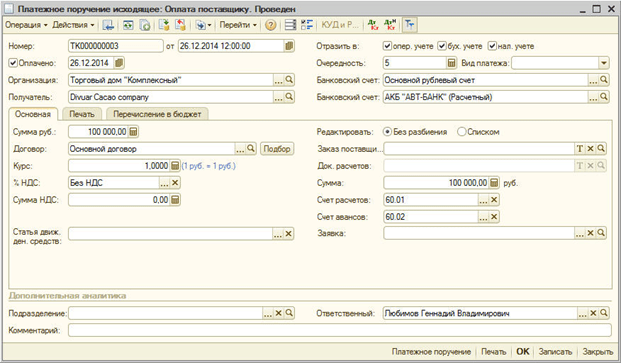

За пример возьмем аренду помещения у муниципального предприятия (МУП). Согласно условиям договора оплачиваем аренду. Создаем документ Списание с расчетного счет. У контрагента обязательно должна быть отметка «Организация выступает в качестве налогового агента по уплате НДС.

Документ оплаты создает вот такие проводки:

На основании документа Списание с расчетного счета вводим документ счет-фактура выданный с видом счет-фактуры Налоговый агент и Кодом вида операции 06

Как видим, все реквизиты, суммы заполняются автоматически при условии, что карточка контрагента и документ оплаты введены верно. Смотрим проводки

И ОСВ по счету 68.32

Следующей нашей операцией будет уплата НДС в бюджет. Сумму нам высчитала счет-фактура выданный, ее и оплачиваем в бюджет. Выбираем Счет дебета 68.32, наш контрагент, его договор и Документ расчетов оплаты аренды помещения этому контрагенту.

Смотрим проводки

и ОСВ по счету 68.32

В конце месяца проводим документ Поступление товаров и услуг на аренду помещения.

Наш документ формирует вот такие проводки.

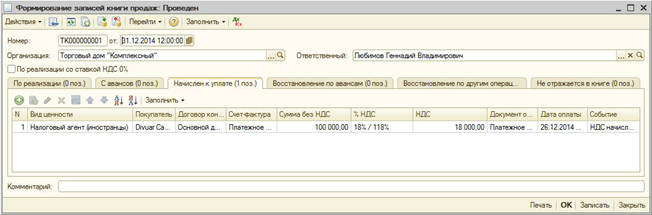

Теперь переходим к заполнению книги продаж. В БП 2.0 ее формировать не нужно, при формировании проводок все уже попадает в книгу продаж, отражается в декларации в разделе 2.

В УПП формируем книгу продаж в обычном порядке по окончании периода. Обратите внимание, многие бухгалтера думают, что НДС должен встать на закладке Восстановление по другим операциям, а некоторые даже вносят запись «принудительно» руками в книгу продаж. На самом деле данная запись о начислении НДС появляется на закладке Начисление к уплате.

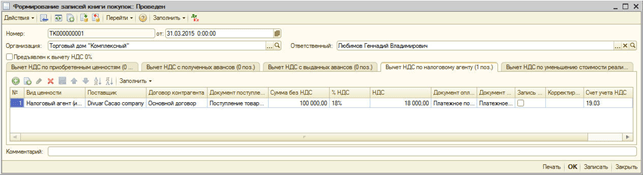

В декларации данная запись так же отображается в разделе 2. На каждого контрагента в новом листе. Затем переходим к формированию книги покупок. НДС к вычету отображается на закладке вычет НДС по налоговому агенту.

Переходим к разделу 9 декларации. Вычет по данной операции заполняется с кодом вида операции 06.

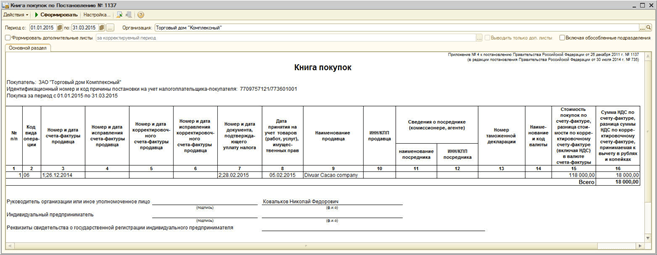

При правильной последовательности операций проблем по учету НДС налогового агента у вас не возникнет.