Классификация заемных средств. Вопросы и задания для самостоятельной работы. Управление внутренней кредиторской задолженностью

Эффективная финансовая и инвестиционная деятельность организации невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет не только существенно расширить объем хозяйственной деятельности и достичь более эффективного использования собственного капитала, но и ускорить реализацию крупных инвестиционных проектов, обеспечить постоянное совершенствование и обновление действующих основных средств, а в конечном счете – повысить рыночную стоимость организации. В соответствии с формой №1 финансовой отчетности (бухгалтерский баланс) финансовые обязательства можно классифицировать следующим образом: 1. Долгосрочные финансовые обязательства – заемный капитал со сроком использования более 1 года. Основные формы: долгосрочные кредиты и долгосрочные заемные средства, срок погашения которых еще не наступил (задолженность по облигациям, финансовой помощи и т.д.) 2. Краткосрочные финансовые обязательства – заемный капитал со сроком использования менее 1 года. Основные формы: краткосрочные кредиты банков и краткосрочные заемные средства предусмотренные к погашению, а также не погашенные в срок; кредиторская задолженность и др. Заемный капитал, используемый организацией, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). В хозяйственной практике эти финансовые обязательств дифференцируются на долгосрочные и краткосрочные финансовые обязательства.

В процессе развития организации по мере погашения ее финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств весьма разнообразны. Классифицировать привлекаемые организацией заемные средства можно следующим образом.

Как правило, увеличение кредитного плеча приводит к увеличению рисков и доходности; сокращение левереджа приводит к снижению рисков и снижению доходности. Измерение степени финансового рычага компании является важным показателем степени риска, которому подвержена компания. Если в структуре капитала имеется долгосрочное присутствие капитала третьей стороны, компания будет «занижена», то есть будет иметь финансовый риск. Это означает, что капитал третьих сторон вносит дополнительный доход на капитал компании, это положительное влияние.

Долгосрочные финансовые обязательства

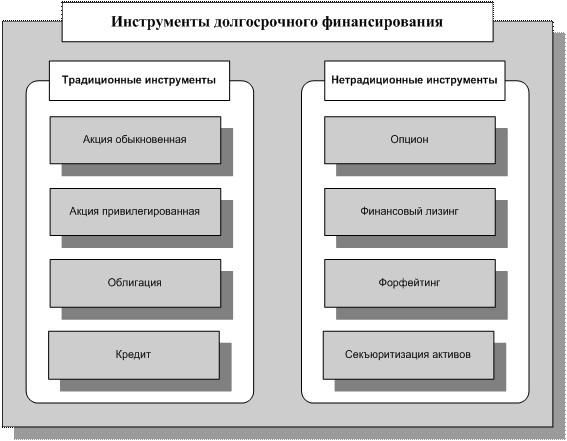

Традиционными инструментами долгосрочного финансирования организации являются: - акция обыкновенная – эмиссионная долевая ценная бумага, предоставляющая ее владельцу: - право на участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции; - право на получение дивидендов, размер которых зависит от результатов хозяйственной деятельности акционерного общества и колебания прибыли; - право на получение части имущества (оставшиеся активы) акционерного общества в случае его ликвидации. - акция привилегированная – эмиссионная долевая ценная бумага, не дающая ее владельцу права голоса на собрании акционеров, но дающая привилегии по сравнению с держателями обыкновенных акций. В частности: - гарантированный фиксированный доход (дивиденд), как правило выше чем по обыкновенным акциям, не зависимо от результатов хозяйственной деятельности акционерного общества; - преимущественное право на получение части имущества (оставшиеся активы) в случае ликвидации акционерного общества. - облигация – эмиссионная долговая ценная бумага, закрепляющая права ее держателя на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Привлечение денежных ресурсов с финансовых рынков обеспечивает организации облигационный займ. Особенности облигаций как инструмента долгосрочного финансирования

| Преимущества | Недостатки |

| -эмиссия облигаций не ведет к утрате контроля над управлением организацией; -облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом организации и имеют приоритет в удовлетворении претензий по ним в случае ее банкротства; -облигации имеют большую возможность распространения, чем акции в силу меньшего уровня их риска для инвесторов; -облигации (облигационный займ) могут обеспечить значительный объем привлекаемых денежных средств. | -облигации не могут быть выпущены для формирования уставного фонда (за исключением конвертируемых) и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности организации); -эмиссия облигаций связана с существенными финансовыми затратами и требует продолжительного времени. В связи с высоким уровнем расходов по выпуску и размещению облигаций их эмиссия оправдана лишь на большую сумму, что могут себе позволить как правило крупные организации; -уровень финансовой ответственности организации за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства; - вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный при эмиссии процент выплат по облигации; в этом случае дополнительный доход получит не организация, а инвесторы. Организация в такой ситуации будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга. |

- кредит – форма привлечения организацией заемных средств. Кредит может осуществляться в следующих формах:

Когда он равен 1, плечо равно нулю. Степень задолженности. Этот показатель показывает, является ли компания очень или очень задолженной, то есть использует ли она слишком много или слишком мало капитала от обременительных третьих лиц. В нем выражается доля ресурсов третьих сторон, финансирующих Активы, и, кроме того, часть активов, финансируемых за счет собственных ресурсов. Чем выше коэффициент долга компании, тем выше риск того, что он не сможет выполнить свои обязательства. Его результат не должен превышать 100%, являясь идеальным значением от 40% до 60%, за исключением банков с более высокими значениями.

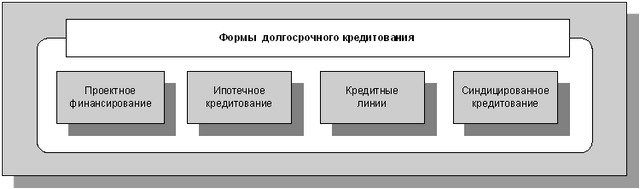

- проектное финансирование – осуществляется для реализации конкретных инвестиционных проектов – представляет собой наиболее рисковый вид долгосрочного кредитования. Проектное финансирование осуществляется при обязательном наличии бизнес-плана у организации, надежного обеспечения и уверенности кредитора в профессионализме и надежности менеджмента обеспечить фактическое наполнение запланированных денежных потоков, что гарантирует возвратность заемных средств. Последнее обстоятельство является наиболее важным при открытии финансирования. Организация получает возможность привлечь ресурсы для осуществления капитальных затрат без отвлечения собственных средств и уменьшения собственных оборотных средств. В случае привлечения ресурсов от иностранных финансово-кредитных институтов организация дополнительно получает возможность получить финансирование по более низким ставкам по сравнению со ставками по кредитам, предоставляемым за счет собственных ресурсов банков. - ипотечное кредитование – долгосрочные кредиты под залог недвижимости и земельных участков. Ипотечный кредит может быть получен в банках, специализирующихся на выдаче долгосрочных займов под залог основных фондов или имущественного комплекса организации в целом. Организация, передающая в залог свое имущество, обязана застраховать его в полном объеме в пользу банка. При этом заложенным в банке имуществом организация продолжает пользоваться. - кредитные линии – наиболее гибкий вид долгосрочного кредитования. При этом используются: - рамочная кредитная линия (открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение определенного времени); - револьверная кредитная линия (используется преимущественно в международной практике и представляет собой цепочку продлеваемых в пределах установленного срока кредитных операций); - синдицированное кредитование – особо крупные кредиты организациям, выдаваемые в результате объединения кредитных ресурсов ряда банков (прежде всего, с целью минимизации кредитных рисков), образующих синдикат. Политика привлечения долгосрочных заемных средств представляет собой часть общей финансовой стратегии организации. Она заключается в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития организации. Максимальный объем заемного капитала определяется двумя основными условиями: - предельным эффектом финансового рычага. - обеспечением необходимой финансовой устойчивости организации. Управление долгосрочными ресурсами организации включает: 1. Обоснование внутренних потребностей в долгосрочных ресурсах, определение объемов и сроков заимствований. 2. Анализ конъюнктуры финансовых рынков. 3. Выбор источников привлечения долгосрочных ресурсов. 4. Выбор приемлемых для организации финансовых инструментов. 5. Организацию привлечения. 6. Бюджетирование инвестиционных проектов. 7. Обеспечение возврата заемного капитала. Краткосрочные финансовые обязательства Традиционные формы краткосрочного кредитования включают: - контокоррентный кредит; - онкольный кредит; - овердрафт; - учетный (вексельный) кредит; - акцептный кредит; - факторинг. Контокоррентный кредит – форма кредитования, которая предусматривает обслуживание банком контокоррента (текущего счета) организации, включая зачисление на счет выручки организации и оплату со счета поступивших расходных документов. При этом контокоррент (текущий счет) может иметь как дебетовое, так и кредитовое сальдо. Контокоррентный кредит имеет следующие особенности: - в случае недостатка денежных средств для погашения обязательств организации банк осуществляет кредитование организации в пределах установленной кредитным договором суммы; - сверхнормативное кредитование организации осуществляется через специальные овердрафтные счета. В этом случае контокоррент имеет кредитовое сальдо; - периодичность расчетов по контокорренту между банком и организацией устанавливается кредитным договором; - фактическая сумма предоставляемого организации кредита рассчитывается путем сальдирования по контокорренту (текущему счету) платежей и поступлений. Онкольный кредит – разновидность контокоррентного кредита. Онкольный кредит имеет следующие особенности: - кредит выдается под залог, в качестве которого выступают, как правило, либо товарно-материальные ценности, либо ценные бумаги, которыми владеет организация; - банк оплачивает все счета организации в пределах обеспечения кредита; - погашение кредита происходит за счет средств, поступающих на текущий счет организации, а в случае их недостаточности – путем реализации залога. Овердрафт – форма краткосрочного кредитования, предусматривающая удовлетворение потребности клиента в денежных средствах при их временном недостатке для осуществления текущих платежей. Овердрафт имеет следующие особенности: - предоставление ссуды по текущим операциям не предусматривает заключения специального кредитного договора (возможность овердрафта оговаривается при подписании договора о РКО); - предусматривается лимит задолженности; - сроки овердрафта (фиксируются в договоре на РКО) обычно не превышают 10-15 дней (при нарушении срочности предусматривается перевод задолженности в разряд обыкновенных ссуд с одновременным оформлением кредитного договора). Учетный (вексельный) кредит осуществляется путем покупки (учета) векселя у векселедержателя до наступления срока платежа по векселю. Акцептный кредит осуществляется путем акцептования банком выставленных контрагентом организации тратт (переводных векселей). Широко используется во внешней торговле. Факторинг – форма финансирования не требующая обеспечения. Представляет собой продажу организацией дебиторской задолженности по сниженной цене банку или специализированной финансовой организации (фактору). Преимущества факторинга: - размер финансирования не ограничен и может увеличиваться по мере роста объемов продаж; - своевременное инкассирование дебиторской задолженности; - производится в день поставки товара; - финансирование может продолжаться бессрочно; - создание оптимальных финансовых условий обеспечения успешной производственной деятельности организации. В основе операции факторинга лежит покупка неоплаченных платежных документов (счетов-фактур) поставщика за отгруженную продукцию на условиях немедленной оплаты большей части суммы счета и передача поставщиком банку (фактору) права требования платежа с покупателя продукции (дебитора). Оставшуюся часть суммы счета поставщик получает за вычетом процентов за кредит и комиссионных платежей за услуги банка после оплаты покупателем продукции Управление краткосрочными ресурсами организации включает: 1. Обоснование внутренних потребностей в краткосрочных ресурсах, определение объемов и сроков заимствований. 2. Анализ конъюнктуры финансовых рынков. 3. Выбор источников привлечения краткосрочных ресурсов. 4. Выбор приемлемых для организации финансовых инструментов. 5. Организацию привлечения. 6. Организацию эффективного использования привлеченных средств. 7. Обеспечение возврата заемного капитала. Факторы, определяющие состав и структуру заемного капитала Существуют факторы, которые необходимо учитывать при формировании структуры функционирующего капитала для обеспечения условий наиболее эффективного его использования. К числу основных внутренних факторов можно отнести: - отраслевые особенности операционной деятельности организации; - стадию жизненного цикла организации; - уровень рентабельности операционной деятельности; - коэффициент операционного рычага. К числу основных внешних факторов можно отнести: - конъюнктуру товарного рынка; - конъюнктуру финансового рынка; - кредитный рейтинг организации; - уровень налогообложения прибыли. Заемный капитал характеризуется рядом особенностей. При его использовании возникает ряд эффектов. Положительные эффекты: - Обеспечивает рост финансового потенциала организации при необходимости существенного расширения ее активов. - Обеспечивает эффект «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль). - Генерирует прирост финансовой рентабельности (коэффициента рентабельности собственного капитала). Отрицательные эффекты: - Генерирует наиболее опасные несистематические финансовые риски – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала. - Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли. Прибыль снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.). - Высокая корреляция стоимости (цены) заемного капитала и конъюнктуры финансового рынка. В процессе рассмотрения основных направлений привлечения заемного капитала проанализируем его преимущества и недостатки: Сравнительный анализ форм финансовых обязательств организации

| Преимущества | Недостатки | |

| Банковский кредит | для формирования уставного капитала и покрытия убытков; «налоговый щит» по обслуживанию кредита; эффективное использование полученных финансовых ресурсов в размерах, обусловленных реальными потребностями. | сложная процедура оформления; возврат только в денежной форме; краткосрочный характер предоставления. |

| Финансовый лизинг | удовлетворяет потребность в долгосрочном кредите; полное обеспечение кредита; покрытие «налоговым щитом» всего объема кредита; более широкий диапазон и гибкость в сроках платежей; простая процедура оформления в сравнении с банковской; снижает стоимости за счет ликвидационной стоимости лизингуемого актива; нет фонда погашения основного долга. | высокая стоимость привлечения; может быть привлечен только в материальной форме. |

| Облигационный займ | не ведет к утрате контроля над управлением организацией; может быть эмитирован при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками % за банковский кредит), так как они обеспечиваются имуществом организации и имеют приоритет в выплате процентов за счет прибыли до налогообложения; большая возможность распространения. | не выпускаются для формирования уставного капитала и покрытия убытков; большие затраты финансов и времени; высокий уровень финансовой ответственности за своевременную выплату % и основного долга; уменьшение средней ставки ссудного % на финансовом рынке. |

| Товарный (коммерческий) кредит | наиболее маневренная форма финансирования ТМЦ; сглаживать сезонную потребность в иных формах привлечения; свободное распоряжение материальными ценностями; заинтересованность поставщика в увеличении объем реализации продукции и формировании дополнительной прибыли; значительно низкая стоимость; сокращение общего финансового цикла организации; наиболее простой механизм оформления. | удовлетворяет потребность организации в заемном капитале только для финансирования производственных запасов в составе оборотных активов; ограниченный характер во времени; повышенный кредитный риск, т.к. является необеспеченным видом кредита. |

| Текущие обязательства по расчетам | бесплатный источник используемых заемных средств; размер данных обязательств, выраженный в днях оборота, оказывает влияние на продолжительность финансового цикла прямая зависимость от объема хозяйственной деятельности организации; прогнозируемый размер носит лишь оценочный характер; размер зависит от периодичности выплат начисленных средств. | задержка выплаты заработной платы снижает уровень материальной заинтересованности и производительности труда работников; задержка выплаты налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж, снижает кредитный рейтинг; задержка выплат взносов по страхованию может вызвать соответствующую задержку выплат сумм страховых возмещений. |

Оптимизация структуры заемного капитала Оптимизация структуры является одной из наиболее важных и сложных задач, решаемых в процессе управления заемным капиталом. Процесс оптимизации структуры заемного капитала можно представить следующим образом. 1. Анализ состава капитала и тенденций изменения его структуры за ряд периодов. В процессе анализа рассматривают такие показатели, как коэффициенты финансовой независимости, задолженности, соотношение между краткосрочными и долгосрочными обязательствами. 2. Оценка факторов, определяющих структуру заемного капитала. 3. Оптимизация структуры заемного капитала по критерию минимизации его стоимости (цены). Базируется на предварительной оценке заемных средств при разных условиях привлечения. 4. Оптимизация структуры заемного капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется процедура расчета финансового рычага.